お役立ち情報

お役立ち情報を掲載しております

広島県呉市・広島市・東広島市の会計事務所 成和税理士法人です。会計、税金、相続、経営計画、給与計算、社会保険等なんでもご相談ください。

![]()

![]()

![]()

お役立ち情報を掲載しております

傷病手当金の支給期間について教えてください

Q.

工務店を営んでいます。

3年前に採用した社員が2020年の秋にメンタル不調で2カ月ほど休職しその後、復職しましたが、昨年末に再発して現在も休職中です。

これまでは傷病手当金を請求していますが、支給期間の期限である1年6カ月が今年の春に到来します。

今後どのようにしたらよいのでしょうか。

A.

傷病手当金は病気やけがで働けなくなった場合、健康保険から1日あたり「直近12カ月の標準報酬月額を平均した額」の「30分の1に相当する額」の「3分の2に相当する金額」がもらえます。

2021年末までは傷病手当金の支給期間は、支給開始日から暦の上で1年6カ月間となっていました。

そのため病気が回復して職場復帰後に再度働けなくなった場合、復帰後の期間は考慮されず支給開始日から1年6カ月が経過したら傷病手当金はもらえませんでした。

これが改正され2022年1月1日以降は、実際に傷病手当金をもらっていた期間(日数)を通算して、1年6カ月が経過するまでは給付を受けられることになりました。

なお今回の改正では2021年12月末日までに支給開始日から1年6カ月を経過していない人は、経過措置があるため今春の期限到来はないでしょう。

DX投資促進税制が創設されました

2021年度の税制改正でデジタルトランスフォーメーション(DX)投資促進税制が創設されました。

これはデジタル技術を浸透させることで人々の生活をより良いものにしたり、革新的なイノベーションをもたらせるためのものです。

クラウド活用やサイバーセキュリティーなどのデジタル関連投資を行うことにより企業に産業競争力をつけてもらう。

それを後押しすべく、DXの実現に必要な投資を行った場合、特別償却または税額控除を受けられる制度です。

具体的には2023年3月31日までに改正産業競争力強化法に定める事業適応計画の認定を受けた青色申告法人が、その計画に従って投資を行った際に、その取得価額の30%の特別償却または3%(グループ外の事業者との連携は5%)の税額控除を受けることができます。

この制度を受けるためにはデジタル要件と企業変革要件の2つを満たす必要があります。

デジタル要件はデータの連携やクラウド技術の活用などで、企業変革要件は生産性の向上または売り上げの上昇が見込まれることなどです。

手続きの流れとしては、2023年3月31日までに事業適応計画の認定などの確認を受け、対象となる設備を取得し事業の用に供する必要があります。

またこの後も計画の実施期間中は、報告書を提出し最終事業年度には成果目標の達成が求められます。

新型コロナウイルスによる企業への影響を緩和し、企業を支援するための施策のご案内(令和2年3月31日時点)

経済産業省より、新型コロナウイルスの影響を受ける事業主に対しての支援策が取りまとめられています。

〇資金繰り:総額1.6兆円規模で徹底的に支援

〇設備投資・販路開拓:サプライチェーンの毀損等にも対応

〇経営環境の整備:相談窓口の設置等で経営を下支え

詳細は、経済産業省パンフレットをご覧ください。(令和2年3月31日時点)

支援策についての情報が日々更新されています。

当ホームページでも引き続き情報を更新させていただきます。

呉で就業規則の作成・見直しは上中田社会保険労務士事務所にお任せください。

新型コロナウイルスの流行が連日報道されています。

インフルエンザもそうですが、いざ、社員が感染症に罹患した場合、会社としてはどのようにすべきか。

厚生労働省からガイドラインが示されています。

【ガイドラインはこちら】

情報は随時更新されていくと思われます。

いずれにしても、いざ社員が罹患した場合を想定してあらかじめ就業規則等で対応を規定しておくことで、速やかな対処とトラブルの防止が図られます。

また、今年の4月からは大企業・労働者派遣事業所では「同一労働同一賃金」の施行が始まります。今後、均衡待遇・均等待遇が求められますので、就業規則・賃金規定等の見直しが必要です。

呉で就業規則の作成・見直しは、上中田社会保険労務士事務所までお申し付けください。

℡ 0823-25-5015 平日9:00~18:00

雇用保険料免除制度が廃止されます(2020年4月~)

<令和2年4月から雇用保険料の免除が廃止されます。>

平成29年に改正され、雇用保険の適用拡大として、65歳以降も雇用保険の被保険者となりました。ただし、年度当初の時点で64歳以上の被保険者については、雇用保険料が被保険者(従業員)、会社ともに免除されていました(免除高齢者)。

今年、令和2年4月分からは、この免除制度が廃止になりますので、給与計算時には注意が必要です。

[例]

・末日締め、翌月5日支給の場合:5月5日支給分の給与から控除

・15日締め、当月25日支給の場合:4月25日支給分から控除

また労働保険料の年度更新事務をどのように申告されているかによっても、雇用保険料の徴収時期が異なってくる場合があります。

ご不明な点等がございましたら、お問い合わせください。

電話(0823)32-2105

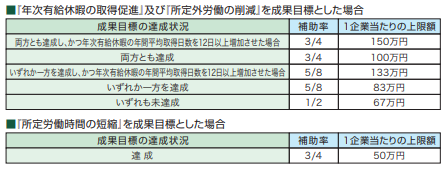

有給休暇の取得促進・残業削減を行うと最大150万円を助成!

今回は、有給休暇の取得日数と所定外労働時間を作成した場合に支給される『時間外労働等改善助成金(職場意識改善コース)』をご紹介します。

【支給対象となる事業主】

労災保険の適用事業主であり、以下の①、②のいずれかに該当する事業主です。

①前年における、労働者の年次有給休暇の年間平均取得日数が13日以下であって、月間平均所定外労働時間数が10時間以上である中小企業事業主

②特例措置対象事業場(※1)として法定労働時間が週44時間とされており、かつ所定労働時間が週40時間を超え週44時間以下の事業場を有する中小企業事業主

※1 常時10人未満の労働者を使用する以下の(ア)~(エ)の業種の事業場を指します。

(ア)商業(物品の販売、配給、保管若しくは賃貸又は理容の事業)

(イ)映画・演劇業(映写、演劇その他興行の事業。映画の製作の事業を除く)

(ウ)保健衛生業(病者又は虚弱者の治療、看護その他保健衛生の事業)

(エ)接客娯楽業(旅館、料理店、飲食店、接客業又は娯楽場の事業)

【支給対象となる取組】

次のいずれか1つ以上実施すること。

①労務管理担当者に対する研修

②労働者に対する研修、周知・啓発

③外部専門家(社会保険労務士、中小企業診断士など)によるコンサルティング

④就業規則・労使協定等の作成・変更(計画的付与制度の導入など)

⑤人材確保に向けた取組

⑥労務管理用ソフトウェアの導入・更新

⑦労務管理用機器の導入・更新⑧デジタル式運行記録計(デジタコ)の導入・更新

⑨テレワーク用通信機器の導入・更新

⑩労働能率の増進に資する設備・

機器等の導入・更新(小売業のPOS装置、自動車修理業の自動車リフト、運送業の洗車機などが対象であり、原則としてPC、スマホ等は含まない)

【支給額】

取組の実施に要した経費の一部を、成果目標の達成状況に応じて以下のどちらか低い方の額で支給します。

①対象経費の合計額×補助率(※2)

②1企業当たりの上限額

※2 常時使用する労働者数が30名以下かつ、支給対象の取組で⑥から⑩を実施する場合で、その所要額が30万円を超える場合の補助率は4/5

従業員によるSNSの不適切投稿を防ぐにはどうすればいい?

SNSが普及する昨今、モラルの低い従業員による不適切なSNS投稿が問題になっています。

●外食チェーン店のアルバイトが冷凍庫の中に入って撮影した写真をSNSに投稿したことが広がり、閉店に追い込まれた。

●コンビニエンスストアのアルバイトが氷菓の冷凍庫に入って撮った写真をSNSにアップしたことが広がり、氷菓全商品の撤去、購入客への返金を余儀なくされた。

上記のような非常識なSNS投稿が原因で、企業イメージが損なわれ、社会的信用を失うことがあります。今回は、SNSトラブルを防ぐための方法についてご説明します。

このようなSNSトラブルを未然に防ぐため、企業としては何をすればいいのか。主に次の4つのアクションを取りましょう。

(1)SNSガイドラインを制定する

会社の実情に合った、SNSに関するガイドラインを制定しましょう。どんな投稿がOKで、ど

んな投稿がNGなのか、具体的事例を交えて定め

ます。不適切な投稿がなされてしまったときの

対応方法も明確にしましょう。

(2)就業規則の服務規程を改定する

就業規則に最低限次の内容を記載しておくのがよいでしょう。業態によってアレンジを加えてください。

●勤務時間中のSNSへの投稿を禁止する

●自社の機密情報、取引先の重要な情報、他人の不都合となる情報をSNSに投稿してはいけない

●自社の不利益になる発言(会社批判、誹謗中傷)をSNSに投稿してはいけない

●規則違反を行った場合は、懲戒処分を施す。会社に損害を与えた場合は、損害賠償を請求する

服務規定は正社員以外にも、契約社員、アルバイト等全従業員を対象とすることを示しておくことが必要です。

(3)全従業員に教育する

SNSガイドラインに基づく教育を、全従業員を対象に行います。従業員の入社時には、必ず研修するようにしましょう。

(4)「機密保持に関する誓約書」を全従業員から提出させる

就業規則に「機密保持」と「誓約書の提出をする旨」を定めることが必要です。この定めがない場合は、従業員は誓約書への署名を拒否できるので注意しましょう。既存の全従業員から誓約書を取得し、今後入社する従業員からは入社時に取り付けるようにしましょう。

どんな企業でも、SNSの不適切投稿でダメージを受ける危険性があります。「うちの従業員に限って」と過信するのは禁物です。しっかりとした対策を取っておきましょう。

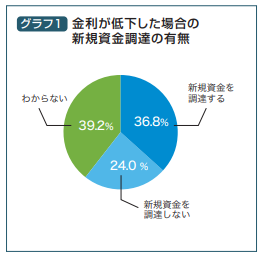

4割弱の中小企業が マイナス金利政策効果で資金調達を検討

商工中金は10月に「マイナス金利政策による中小企業の資金調達への影響調査」の結果を公開しました。調査によると、4割弱の中小企業がマイナス金利政策効果で資金調達を検討していることがわかりました。

グラフ1は「金利が低下した場合の新規資金調達の有無」について表しています。36.8%の中小企業が「新規資金を調達する」と回答したことが判明しました。

なお、「新規資金を調達する」と回答した割合を、現在の業況別に見ると、次のようになります。

業況が「非常に良い」「良い」の順番に割合が低くなっている一方で「非常に悪い」企業も4割超の高い割合を占めています。業績の良い企業では、先行投資や業容拡大を目指し前向きな資金調達への意欲が強く、業績が悪い企業は、資金繰りの安定化と業況回復を期待した資金調達のニーズが高いことが考えられます。

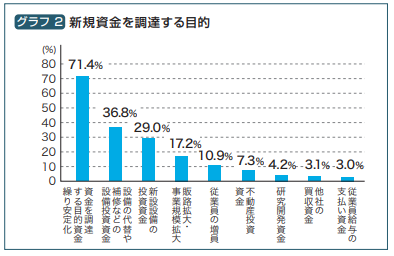

グラフ2は「新規資金を調達する目的」を示しています。

新規資金調達の目的としては「資金繰り安定化」が71.4%に上りました。中小企業では資金繰りに対する不安が大きいため、マイナス金利政策で借入金利が低下した場合に、資金繰りの安定性を強化しようとする狙いがうかがえます。

続いて「設備の代替や補修などの設備投資資金」が36.8%で、「新設設備の投資資金」29.0%という結果でした。設備資金は一度に多額の資金が必要となる場合が多く、金利低下で投資意欲が高まっている側面も見られます。

なお、「新規資金を調達しない」と回答した企業が挙げた理由は以下になります。

●借入を増やしたくない…66.1%

●投資すべきものが見当たらない…30.3%

●自己資金が潤沢にある…17.3%

●金利が低下しても資金調達のメリットが少ない

…14.0%

金利低下のメリットを享受するよりも、借入負担の増大による経営の自由度低下を懸念したものと考えられます。

「スキャナ保存制度」の要件が緩和されました!

平成27年度税制改正において領収書等の「スキャナ保存制度」は、対象範囲が拡大され、厳しかった金額要件等が大幅に緩和されました。平成28年度税制改正では要件がさらに緩和され、デジカメ・スマホ等での撮影についても認められることになり、比較的簡単に実施することができるようになりました。

所得税法、法人税法など各税法の規定により、国税関係書類(決算書、領収書、請求書、契約書など)は原則「紙」による保存が義務付けられていますが、一定要件を満たすことで、スキャンによる電子データでの保存が認められています(※国税関係書類のうち、貸借対照表・損益計算書・在庫表などの決算関係書類は対象外です)。まず、電子データで保存する場合は、対象書類や利用システム等について事前に本店所在地の所轄税務署長へ申請し、承認を受ける必要があります。

具体的な実務の流れについて見ていきます。なお、以下は平成28年9月30日以後の承認申請対応分についての説明です。

(1)領収書等を受領した従業員がスキャンする領収書等に署名を行う(使いまわしや不正を防止するため)。

(2)領収書等を受領した従業員がスキャナやデジカメ、スマホなどでスキャンして社内パソコンやクラウド等に転送する。

(3)領収書等を受領した従業員が領収書等を受領後、特に速やか(3日以内)にタイムスタンプを付す。※スマホ等以外の場合は、従来の要件(1週間または1ヵ月以内)

(4)経理担当者等が内容を確認する(原則、原本確認は不要)。

(5)第三者(上記の従業員、経理担当者以外の者)が事後検査後、原本廃棄可能。なお、小規模事業者の特例により、第三者が税理士等である

場合に限り、(4)の経理担当者等による内容確認が不要。

(6)記録する書類サイズがA4以下の場合は、大きさに関する情報の保存が不要。

今後も「スキャナ保存制度」の要件は緩和されると予測されます。詳細は専門家にお問い合わせください。

引用元:国税庁HP「電子帳簿保存法Q&A(平成28年9月30日以後の承認申請対応分)」

『ストレスチェック』の実施が義務づけられました

労働安全衛生法第66条の10により、従業員数が常時50人以上(※1)の事業場には、年に1回『ストレスチェック』を実施することが義務づけられています。では、そもそも“ストレス”とはどのようなものを指すのでしょうか? 今回は、ストレスに関する基礎知識をお伝えします。

外部からのあらゆる刺激(ストレッサー)によって心や身体に負荷がかかり、“歪み”が生じることを“ストレス”といいます。もともと物理学で『物体に力が加わったときに生じる“ひずみ”』を意味する言葉として使用されていましたが、カナダのハンス・セリエ博士が医学の領域で用いたことにより定着したといわれています。

なお、ストレスの原因としては、人間関係や仕事(残業の多さ・休暇の少なさも含む)のほか、パソコンなどを長時間操作することによる疲れなど、さまざまな要因が考えられるでしょう。そして、それらのストレスが限度を超えてしまうと、以下のような不調を引き起こす原因となるのです。

●不眠症

●うつ病

●自律神経失調症

●胃炎(急性・慢性・神経性)

●頭痛

●過敏性腸症候群

●胃潰瘍

●十二指腸潰瘍

なお、ストレスに対処するためには、症状が出る前に心や身体のサインを早めに発見することが大切です。そのため、“労働者のメンタルヘルス不調の未然防止”として『ストレスチェック制度』の実施が義務付けられています。

主に、以下の流れにそって実施します。

(1)実施前に、事業場の衛生委員会などで“実施体制や方法”を審議・決定し、社内規定を定める

(2)事業者は、ストレスチェックの趣旨・社内規定を労働者に周知する

(3)医師や保健師などの実施者によって、ストレスチェックを実施

(4)実施者が労働者に結果を直接通知。必要がある場合には、相談窓口の利用や医師による面接指導を受けるよう勧奨(※2)

仮に、従業員がストレスによって病気を患った場合、適切なストレスチェックの実施など“予防のための努力”を事業者が講じていなければ、損害賠償請求などの問題に発展する可能性もあります。産業医や相談窓口の設置など、積極的に従業員のメンタルケアに取り組んでいくことが重要です。

※1 パートタイム労働者や派遣労働者も含みます。ただし、契約期間が1年未満の労働者や、労働時間が通常の労働者の所定労働時間の4分の3未満の短時間労働者は義務の対象外です。

※2 事業者への結果通知は、労働者から同意を得た場合のみ行われます。