- 相続・生前対策

子や孫への住宅資金贈与について

2018年5月30日に国土交通省が発表した『平成29年度住宅市場動向調査』によると、土地を購入した注文住宅新築世帯の平均購入資金は4,334万円でした。 なお、住宅を購入するにあたり、子や孫へ住宅購入費用を援助することもあるでしょう。そこで活用できるのが『住宅取得等資金の贈与税の非課税制度』と『相続時精算課税制度』です。今回は、2つの制度の違いや注意点についてご紹介します。

■『住宅取得等資金の贈与税の非課税制度』とは?

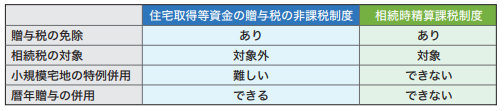

父母や祖父母などの直系尊属から、自宅の新築または増改築などにあてるための資金を贈与された際に、一定の金額まで贈与税が非課税となる制度です。

なお、『暦年贈与』(※1)や『相続時精算課税制度』と併用して活用することもできます。さらに相続開始前3年以内に住宅取得等資金の贈与があったとしても、相続財産には加算されません。

■『相続時精算課税制度』とは?

60歳以上の直系尊属から贈与を受けた場合に、2,500万円まで贈与税を非課税に、2,500万円を超えた分の20%に贈与税が課税される制度です。『住宅取得等資金の贈与税の非課税制度』と併用できるなど一見メリットが大きいように思えますが、節税対策として活用する際には以下の点に注意する必要があります。

【注意点1】

仮に2,000万円を子どもに贈与した場合、相続時精算課税制度を利用すれば贈与税は課税されません。しかし、相続時には贈与時の評価額2,000万円が相続財産に組み込まれ、相続税課税対象となってしまいます。

【注意点2】

相続時精算課税制度を一度利用すると、同一贈与者からの生前贈与に対して『暦年贈与』を利用することはできません。ただし、贈与者が異なる場合は『暦年贈与』を活用できます。

【注意点3】

『小規模宅地の特例』(※2)との併用もできません。仮に、評価額1億円の自宅の土地が小規模宅地に当たる場合、要件が揃えば相続税の評価額を2,000万円まで下げられることもあります。しかし、相続時精算課税制度を利用すると、1億円が課税対象額となり、贈与税額は(1億円2,500万円)×20%=1,500万円となります。

後々「贈与税は非課税となったけど、相続税で課税された!」ということにならないよう、非課税制度のリスクをしっかり確認しておくことが大切です。

なお、『住宅取得等資金の贈与税の非課税制度』と『相続時精算課税制度』を適用するには、必ず申告する必要があるので注意しましょう。

※1 毎年一定額(1人あたり年間110万円)までの贈与であれば非課税となる制度。ただし、相続開始前3年以内の相続人に対する贈与には相続税がかかります。

※2 一定の要件を満たした場合、亡くなった人が自宅として使用していた330㎡までの土地を8割引きで相続できる制度。